Восстановление НДС

Восстановление НДС — это обязанность налогоплательщика вернуть в бюджет сумму налога, ранее принятую к вычету. Проще говоря, если компания уменьшила НДС к уплате за счёт вычета, но затем изменилась ситуация (например, переход на УСН, возврат аванса или использование имущества в необлагаемых операциях), этот налог нужно восстановить и снова начислить к уплате.

Основные правила восстановления НДС установлены пунктом 3 статьи 170 НК РФ. В нём перечислен закрытый перечень случаев, когда налогоплательщик обязан сторнировать ранее заявленный вычет. Чаще всего восстановление НДС происходит при переходе на УСН, при работе с авансами, использовании основных средств в необлагаемой деятельности или при получении субсидий из бюджета.

В этой статье разберём:

- Что такое восстановление НДС простыми словами

- Официальные разъяснения и нормативная база по восстановлению НДС

- В каких случаях требуется восстановление НДС

- Восстановление НДС при переходе на УСН в 2025–2026 годах

- Восстановление НДС с авансов

- Восстановление НДС по основным средствам

- Особенности восстановления НДС по недвижимости

- Бухгалтерские проводки при восстановлении НДС

- Пример восстановления НДС

- Документальное оформление восстановления НДС

- Восстановление НДС в 1С 8.3: пошаговое руководство

- Частые ошибки при восстановлении НДС

- Пять главных правил восстановления НДС в 2026 году

- Заключение

- FAQ по восстановлению НДС

Что такое восстановление НДС простыми словами

Восстановление НДС — это отмена ранее заявленного налогового вычета, при которой сумму налога необходимо снова начислить и уплатить в бюджет.

Когда компания приобретает товары или услуги, она может принять входящий НДС к вычету, тем самым уменьшая налог к уплате. Однако если в дальнейшем эти активы используются в операциях без НДС или компания переходит на другой налоговый режим, право на вычет утрачивается.

В такой ситуации налогоплательщик должен:

рассчитать сумму налога к восстановлению

отразить её в книге продаж

включить в декларацию по НДС

Перед тем как рассматривать конкретные случаи, важно понять разницу между вычетом и восстановлением НДС.

Отличие вычета и восстановления НДС

Операция | Суть | Где отражается | Основание |

Вычет НДС | Уменьшение налога к уплате в бюджет | книга покупок | счёт-фактура поставщика |

Восстановление НДС | Увеличение налога к уплате в бюджет | книга продаж | тот же счёт-фактура или бухгалтерская справка |

Официальные разъяснения и нормативная база по восстановлению НДС

Для углублённого изучения вопроса восстановления НДС рекомендуется опираться на действующее законодательство, письма Минфина и ФНС, а также судебную практику.

Основные нормы НК РФ

Статья | Содержание |

Полный перечень случаев восстановления НДС и порядок действий при реорганизации. | |

Особенности восстановления НДС по недвижимости — 10-летний порядок. |

Письма и разъяснения Минфина России (2024–2026)

Дата | № документа | Суть разъяснения |

23.12.2024 | 03-07-11/129819 | Право упрощенцев учитывать восстановленный НДС в расходах. |

26.06.2024 | 03-07-11/59290 | Восстановление НДС при реорганизации и получении объектов недвижимости. |

15.02.2024 | 03-07-11/13233 | Восстановление НДС с авансов при присоединении организации-покупателя. |

28.01.2020 | 03-07-11/5018 | Восстановление НДС при списании дебиторской задолженности по авансам. |

Письма и разъяснения ФНС России

Дата | № документа | Содержание |

30.12.2025 | Методические рекомендации по переходу на УСН с 2026 года. | |

21.05.2015 | ГД-4-3/8627@ | Разъяснение: при недостаче и хищении НДС восстанавливать не нужно. |

Судебная практика

Дата | № документа | Вывод суда |

23.10.2006 | Недостача не является основанием для восстановления НДС. | |

18.01.2007 | Суды поддерживают налогоплательщиков при списании ОС — восстановление НДС не требуется. |

В каких случаях требуется восстановление НДС

Восстановление НДС выполняется только в случаях, прямо указанных в пункте 3 статьи 170 НК РФ.

Это означает, что список оснований закрытый. Если ситуация не указана в законе, налог восстанавливать не требуется.

На практике чаще всего встречаются следующие случаи.

Основные случаи восстановления НДС

Ситуация | Основание |

Переход на УСН, ЕНВД, ПСН или освобождение от НДС | ст. 170 НК РФ, ст. 145 НК РФ |

Использование товаров, работ или услуг в операциях, освобождённых от НДС | ст. 170 НК РФ |

Уменьшение стоимости или количества отгруженных товаров | ст. 170 НК РФ |

Получение авансов или их возврат | ст. 170 НК РФ |

Передача имущества, нематериальных активов, имущественных прав в уставный капитал | ст. 170 НК РФ |

Получение субсидий из бюджета | ст. 170 НК РФ |

Передача правопреемнику при реорганизации | ст. 170 НК РФ |

Важно учитывать судебную практику. Например, при недостаче или порче товаров суды часто признают, что восстанавливать НДС не требуется, так как такого основания нет в Налоговом кодексе.

Восстановление НДС при переходе на УСН в 2025–2026 годах

При переходе на упрощенную систему налогообложения (УСН) НДС необходимо восстановить по остаткам товаров, материалов и основным средствам.

С 2025 года правила изменились. Компании на УСН могут оставаться плательщиками НДС, если их доход превышает установленный лимит. Поэтому порядок восстановления зависит от выбранного режима.

Перед тем как рассчитывать сумму налога, нужно определить вид актива, по которому ранее был заявлен вычет.

Восстановление НДС при переходе на УСН в зависимости от актива

Актив | Порядок восстановления |

товары и материалы | полностью по остаткам |

основные средства | пропорционально остаточной стоимости |

нематериальные активы | пропорционально |

недвижимость | специальный порядок 10 лет |

Если организация переходит на УСН без уплаты НДС, восстановление выполняется в декларации за последний квартал перед переходом.

Восстановление НДС с авансов

НДС с авансов восстанавливается, если налог ранее был принят к вычету и произошло изменение условий сделки.

На практике восстановление НДС с авансов встречается очень часто. Оно возникает у покупателя после получения товара или при возврате предоплаты.

Перед тем как рассмотреть порядок действий, разделим авансы на два вида.

Виды авансов и кто восстанавливает НДС

Тип аванса | Кто восстанавливает НДС |

аванс выданный | покупатель |

аванс полученный | продавец |

возврат аванса | продавец принимает НДС к вычету |

Восстановление НДС по основным средствам

По основным средствам НДС восстанавливается пропорционально остаточной стоимости (ОС) объекта.

Если объект начинает использоваться в необлагаемой деятельности, необходимо рассчитать долю стоимости, по которой нужно восстановить налог.

Формула расчёта

Сумма восстановления = НДС к вычету × (остаточная стоимость / первоначальная стоимость)

Пример расчёта

Показатель | Значение |

стоимость ОС | 1 200 000 |

НДС к вычету | 200 000 |

остаточная стоимость | 800 000 |

сумма восстановления | 160 000 |

Особенности восстановления НДС по недвижимости

Для объектов недвижимости действует особый порядок — восстановление НДС производится по 1/10 от принятой к вычету суммы налога, в доле, рассчитанной по правилам ст. 171.1 НК РФ, ежегодно в последнем квартале каждого года, в течение 10 лет.

При этом, если недвижимое имущество полностью самортизировано или эксплуатировалось налогоплательщиком более 15 лет, то НДС не восстанавливается.

Если недвижимость используется одновременно в облагаемых и необлагаемых операциях, налог восстанавливается ежегодно пропорционально доле необлагаемой деятельности.

Порядок восстановления НДС по недвижимости

Параметр | Правило |

срок | 10 лет |

периодичность | ежегодно |

база расчёта | доля необлагаемых операций |

Бухгалтерские проводки при восстановлении НДС

Восстановленный НДС отражается в бухгалтерских проводках по кредиту счета 68.02.

Перед тем как отражать операцию в декларации, важно правильно сформировать бухгалтерские записи.

Основные бухгалтерские проводки

Операция | Дебет | Кредит |

Восстановление НДС по товарам | 91.02 | 68.02 |

Восстановление НДС с аванса | 76.ВА | 68.02 |

Восстановление НДС по ОС | 91.02 | 68.02 |

Передача имущества в уставный капитал | 58 | 68.02 |

Пример восстановления НДС

Рассмотрим типичную ситуацию, как пример восстановления НДС.

Компания приобрела товар на сумму 120 000 рублей, включая НДС 20 000 рублей, и приняла налог к вычету.

Через некоторое время организация перешла на УСН и должна восстановить налог.

Расчет

Показатель | Сумма |

стоимость товара | 100 000 |

НДС к вычету | 20 000 |

сумма восстановления | 20 000 |

Проводка:

Дт 91.02 Кт 68.02 — 20 000 руб.

Документальное оформление восстановления НДС

Для восстановления НДС используется книга продаж и ранее полученный счёт-фактура.

Перед отражением операции необходимо подготовить документы, подтверждающие основание восстановления.

Основные документы

счёт-фактура

бухгалтерская справка

книга продаж

декларация по НДС

Коды операций

Код | Значение |

21 | восстановление НДС с авансов |

22 | иные основания |

17 | переход на УСН |

Восстановление НДС в 1С 8.3: пошаговое руководство

В программе «1С:Бухгалтерия 8.3» для восстановления НДС используются разные инструменты в зависимости от ситуации.

1. Где находится документ «Восстановление НДС»

Авансы выданные: регламентная операция «Формирование записей книги продаж» при закрытии месяца.

Товары, ОС, материалы: документ «Восстановление НДС» (Операции → Регламентные операции НДС).

Переход на УСН: обработка «Помощник перехода на УСН» (Операции → Специализированные).

2. Восстановление НДС с авансов (автоматически)

Оприходуйте поступление товара (документ «Поступление (акт, накладная)»).

Закройте месяц (Операции → Закрытие месяца).

Выполните «Формирование записей книги продаж»:

проверка авансов в счёт поступления;

формирование проводки Дт 76.ВА Кт 68.02;

регистрация записи в книге продаж.

⚠️ Важно: операция выполняется в месяце поступления товара. Если аванс и поступление в разных кварталах, восстановление будет в квартале поступления.

3. Восстановление НДС по товарам и ОС (вручную)

Перейдите: Операции → Регламентные операции НДС → Восстановление НДС.

Нажмите «Создать» и укажите:

организацию;

дату документа (последний день квартала события);

причину восстановления (справочник: «Переход на УСН», «Использование в необлагаемых операциях», «Вклад в уставный капитал» и др.).

В табличной части нажмите «Заполнить → Заполнить по остаткам».

При необходимости скорректируйте суммы вручную.

Проведите документ → сформируется проводка (обычно Дт 91.02 Кт 68.02) и запись в книге продаж.

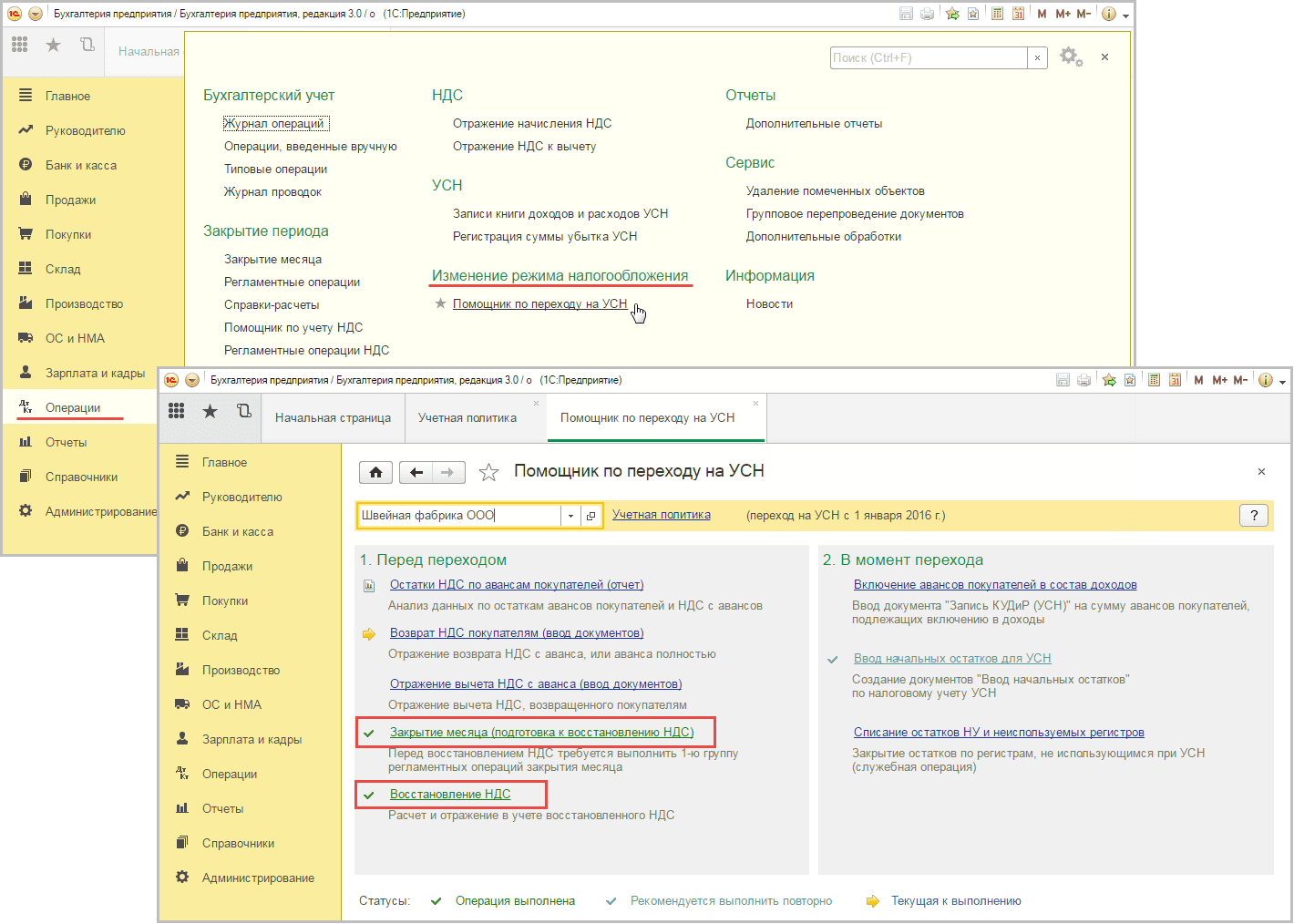

4. Восстановление НДС при переходе на УСН (специальная обработка)

Операции → Специализированные → Помощник перехода на УСН.

Укажите дату перехода (например, 31.12.2025 для перехода с 01.01.2026).

Помощник анализирует остатки по товарам, материалам, ОС, НМА и дебиторской задолженности.

На вкладке «Восстановление НДС» — суммы к восстановлению, детализация по объектам.

Нажмите «Выполнить операции» → документ «Восстановление НДС» создан автоматически.

Проверьте книгу продаж.

5. Проверка результатов

Отчёт: Анализ учёта по НДС (Раздел «Отчёты» → «Анализ учёта по НДС»).

Проверьте записи в Книге продаж.

В оборотно-сальдовой ведомости по счету 68.02 проверьте увеличение начисленного налога.

💡 Рекомендация: сохраняйте документы и проверяйте коды операций (21, 22, 17 и др.), чтобы избежать расхождений с декларацией.

Частые ошибки при восстановлении НДС

Даже опытные бухгалтеры часто допускают ошибки при восстановлении налога.

Наиболее распространённые из них:

восстановление НДС в случаях, не указанных в НК РФ

неправильный расчет пропорции по основным средствам

отсутствие регистрации счета-фактуры в книге продаж

неверное отражение в декларации

Из-за этих ошибок налоговая может доначислить налог и штрафы.

Пять главных правил восстановления НДС в 2026 году

Чтобы не запутаться в сложных ситуациях, запомните 5 основных принципов:

Основания — только из закона

Восстанавливать НДС следует только в случаях, прямо перечисленных в п. 3 ст. 170 НК РФ. Прочие ситуации (порча, хищение, списание) не требуют восстановления.Срок имеет значение

Переход на УСН без НДС: восстановление в 4-м квартале перед переходом.

Переход на УСН с НДС 5/7%: восстановление в 1-м квартале применения ставки.

Пропорция для основных средств

По ОС (кроме недвижимости) НДС восстанавливается пропорционально остаточной стоимости.

По товарам и материалам — полностью.

Недвижимость — 10 лет

Если объект недвижимости используется в необлагаемых операциях, НДС восстанавливается ежегодно по 1/10, начиная с года ввода в эксплуатацию.Восстановленный НДС можно учесть в расходах

Суммы восстановленного налога включаются в прочие расходы по налогу на прибыль. Упрощенцы на объекте «доходы минус расходы» также могут учесть восстановленный НДС при расчёте налога.

Заключение

Восстановление НДС — неотъемлемая часть налогового учёта при изменении характера деятельности. Главные правила: чётко определить основание, правильно рассчитать сумму (полная или пропорционально остаточной стоимости) и вовремя отразить операцию в книге продаж и декларации. Используйте приведённые таблицы, примеры и инструкции как шпаргалку, и эта операция не вызовет у вас затруднений. А если возникают сомнения, всегда можно обратиться к нормам ст. 170 НК РФ и разъяснениям Минфина.

FAQ по восстановлению НДС

Что такое восстановление НДС простыми словами ("для чайников")?

Это обратный процесс вычету. Представьте, что вы сначала уменьшили налог к уплате (приняли НДС к вычету при покупке), но потом товар начали использовать в деятельности, где НДС нет. Получается, вы уменьшили налог незаслуженно. Восстановление — это возврат суммы ранее принятого к вычету НДС обратно в бюджет

В каком случае восстанавливается НДС?

Перечень закрытый, он указан в п. 3 ст. 170 НК РФ. Основные случаи :

Переход на спецрежимы (УСН, ПСН) или освобождение от НДС.

Начало использования в необлагаемых операциях.

Получение субсидий из бюджета.

Уменьшение стоимости товаров (скидка задним числом).

Возврат аванса покупателем.

Внесение имущества в уставный капитал.

Нужно ли восстанавливать НДС при недостаче товаров

Нет, если недостача произошла из-за хищения или форс-мажора и это подтверждено документами.

Влияет ли восстановленный НДС на налог на прибыль

Да, сумма восстановленного НДС может учитываться в составе прочих расходов.

Когда нужно восстановить НДС при переходе на УСН

В последнем квартале перед переходом на новый режим.

Какие суммы НДС подлежат восстановлению при переходе на УСН с пониженными ставками 5% или 7% в 2026 году?

Восстанавливается НДС по остаткам товаров (полностью) и по основным средствам (пропорционально остаточной стоимости). Сделать это нужно в 1-м квартале 2026 года. Восстановленный НДС можно учесть в расходах при УСН «доходы минус расходы».

Нужно ли восстанавливать НДС при ликвидации организации?

Нет, сама по себе ликвидация не является основанием для восстановления НДС. Если имущество не реализуется, а списывается, то обязанности восстанавливать налог не возникает. Налоговая база формируется только при реализации имущества ликвидируемой организации.

Как быть с восстановлением НДС при реорганизации в форме присоединения?

Обязанность по восстановлению НДС переходит к правопреемнику. Если присоединяемая организация ранее приняла НДС к вычету, а полученное имущество начинает использоваться в необлагаемых операциях, правопреемник должен восстановить налог. Для недвижимости действует 10-летний порядок восстановления, если с момента ввода в эксплуатацию прошло менее 15 лет.

Восстанавливается ли НДС при списании дебиторской задолженности по авансу выданному?

Да, по разъяснениям Минфина, при списании дебиторской задолженности, образовавшейся из-за непоставки товара (услуги) в счёт перечисленного аванса, НДС, принятый к вычету с этого аванса, подлежит восстановлению. Сделать это нужно в периоде списания задолженности. Однако суды иногда указывают, что такого основания в ст. 170 НК РФ нет — это спорная ситуация.

Восстановление НДС с аванса полученного — как отразить в декларации?

В декларации по НДС восстановленные суммы попадают в Раздел 3 :

Строка 080 — общая сумма налога, подлежащая восстановлению за квартал.

Строка 090 — отдельно выделяется НДС, восстановленный с авансов выданных (по пп. 3 п. 3 ст. 170 НК РФ). Это нужно для контроля со стороны ФНС.

Нужно ли восстанавливать НДС при списании недоамортизированного основного средства (например, из-за морального износа или поломки)?

Здесь позиции расходятся:

Минфин и ФНС считают, что нужно восстанавливать НДС пропорционально остаточной стоимости, так как ОС перестаёт использоваться в облагаемых операциях.

Суды часто поддерживают налогоплательщиков, указывая, что списание ОС не поименовано в п. 3 ст. 170 НК РФ как основание для восстановления.

Рекомендуется оценить риски. Если сумма существенная, ориентируйтесь на судебную практику в вашем округе.

Нужно ли восстанавливать НДС при получении субсидии из бюджета?

Да, если субсидия получена на возмещение затрат (включая НДС), налог подлежит восстановлению в размере, ранее принятом к вычету по этим затратам (пп. 6 п. 3 ст. 170 НК РФ). Проводка: Дебет 86 Кредит 68.02.

Как восстановить НДС в 1С 8.3 при получении субсидии?

Используйте документ «Восстановление НДС» (раздел Операции → Регламентные операции НДС). В табличной части укажите счета-фактуры, по которым ранее был заявлен вычет, и сумму налога, приходящуюся на субсидию. Программа сформирует проводку Дт 86 Кт 68.02 и зарегистрирует запись в книге продаж.

Чем восстановление НДС отличается от исправления ошибки?

Восстановление — это когда вычет был заявлен правомерно, но потом изменились обстоятельства (переход на УСН, начало необлагаемых операций).

Исправление ошибки — когда вычет был заявлен неправомерно с самого начала (например, по неверному счёту-фактуре). В этом случае нужно подавать уточнёнку, доплачивать налог и пени. Восстановлением это не считается.